📌 요약: 트래블카드 이용 시에는 환전 수수료, 해외 ATM 출금 수수료, 재환전 수수료를 함께 비교해야 여행 비용 손실을 최소화할 수 있습니다. 이 글에서는 각 수수료의 정의, 차이점, 여행자 유형별 우선순위, 실전 체크리스트와 자주 묻는 질문을 정리합니다.

핵심 요약

✅ 환전 수수료: 출국 전 원화를 외화로 바꿀 때 발생하는 비용(또는 환율 우대 혜택 적용 여부).

✅ 해외 ATM 출금 수수료: 현지 ATM에서 현금을 인출할 때 카드사·국제브랜드·현지 ATM 운영사가 각각 부과할 수 있는 수수료.

✅ 재환전 수수료(재환전 손실): 남은 외화를 귀국 후 원화로 바꿀 때 환율 차이로 발생하는 실질 손실.

핵심 포인트: 카드사가 환전 수수료나 ATM 인출 수수료를 면제해도, 현지 ATM 기기 수수료나 재환전 시의 환율 차이는 남을 수 있으므로 세 항목을 모두 확인해야 합니다.

왜 세 가지를 따로 보는가? — 개념과 연결 구조

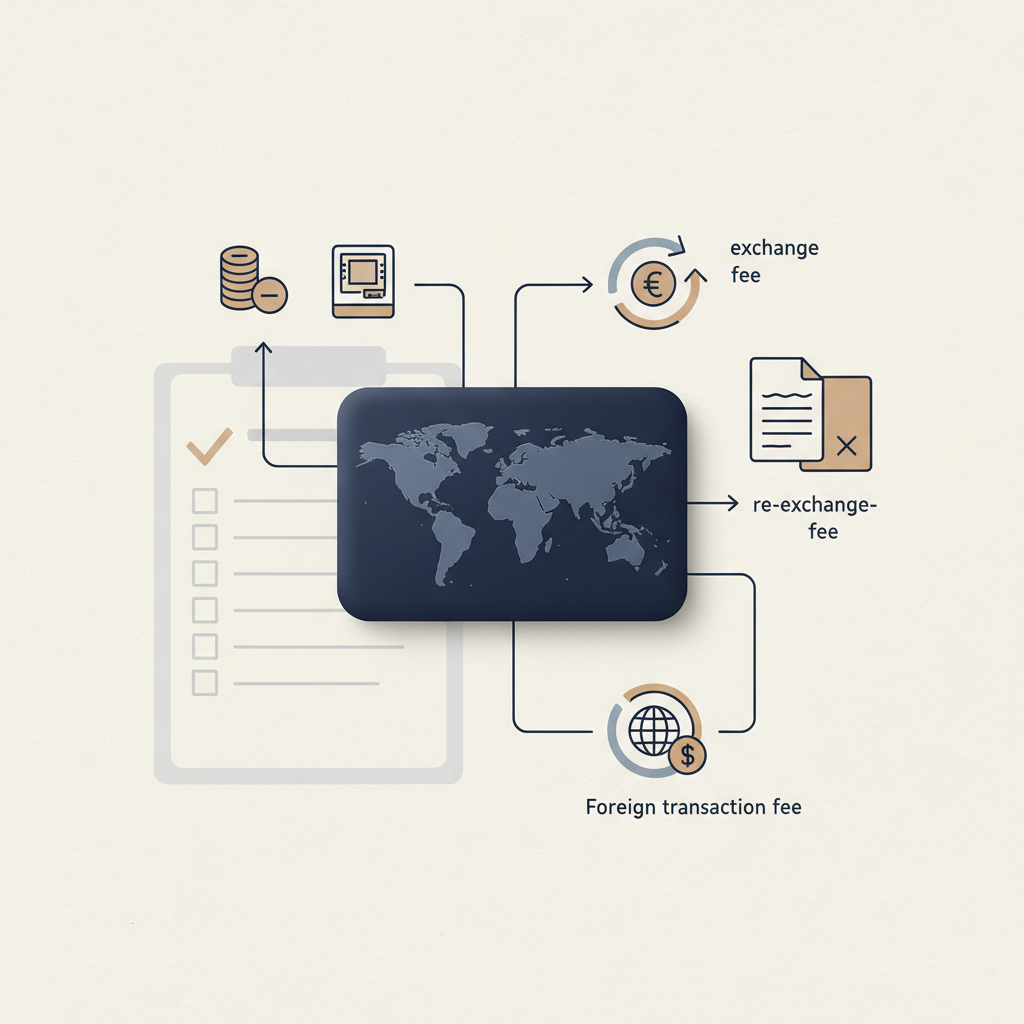

트래블카드 수수료의 흐름

트래블카드는 보통 출국 전 앱이나 웹에서 외화를 충전(또는 외화 계좌 연동)해 사용하는 방식입니다. 여기서 비용은 한 번에 끝나지 않습니다. 충전(환전) → 해외 결제/출금 → 귀국 후 재환전이라는 흐름에서 각각 다른 비용 구조가 발생합니다.

- 환전 시점: 카드사에서 제시하는 환율과 우대율이 적용됩니다.

- 해외 사용(결제 혹은 ATM 출금): 카드사 수수료와 국제브랜드 수수료, 그리고 현지 ATM 기기 수수료가 따로 붙을 수 있습니다.

- 귀국 후 재환전: 남은 외화는 매도·매수 환율 차이로 실질 손실이 날 수 있습니다.

이 구조 때문에 한 항목만 0원이어도 전체 비용이 낮아진다는 보장은 없습니다.

환전 수수료는 무엇을 확인해야 할까?

정의: 출국 전에 원화를 외화로 바꿀 때 드는 비용을 총칭합니다. 트래블카드는 앱을 통해 외화 충전 시 환율 우대나 수수료 면제를 제공하는 경우가 많습니다.

확인 포인트: - 환전 시 적용 환율(실시간 환율 기준인지, 오전/오후 기준인지 등) - 환전 우대 또는 수수료 면제 조건(전월 실적, 이벤트, 가입 조건) - 충전 가능한 통화 종류와 한도

주의: ‘환전 수수료 0원’ 표기는 환전 명목의 수수료를 뜻할 뿐, 재환전이나 ATM 수수료를 함께 고려하지 않습니다. 카드사 안내 예시는 다음을 참고하세요: https://www.shinhancard.com/pconts/html/card/travel/travel_check.html

해외 ATM 출금 수수료는 어떻게 구성되는가?

정의: 현지 ATM에서 현금을 인출할 때 발생하는 수수료를 말합니다. 구조는 보통 세 층으로 나뉩니다.

- 카드사(또는 해당 카드의 해외서비스)에서 부과하는 해외 인출 수수료

- 국제브랜드(VISA, Mastercard 등)에서 부과하는 수수료(일부 카드사는 면제)

- 현지 ATM 운영 은행이 현장에서 부과하는 기기 수수료(ATM 화면에 표시되는 경우가 많음)

핵심: 카드사가 인출 수수료를 면제해도 현지 ATM 운영 수수료가 별도로 청구될 수 있으므로, 현지 ATM 화면의 안내를 반드시 확인해야 합니다. 관련 안내 예시는 우리카드 쪽의 해외 ATM 이용안내를 참고하세요: https://m.wooricard.com/dcmw/yh1/ugd/ugd02/frguseadv/M1UGD202S46.do

재환전(남은 외화 환전)에서 발생하는 손실은 왜 자주 간과되나?

남은 외화를 귀국 후 원화로 바꿀 때, 카드사나 은행의 환율(매도율/매수율) 차이로 실질 손해가 발생합니다. 재환전은 명목상의 수수료 항목으로 명시되지 않는 경우가 많아 사용자들이 놓치기 쉽다는 점이 문제입니다.

실전 팁: - 여행 기간이 짧다면 필요 최소한만 충전하는 전략을 고려하세요. - 장기 체류나 잦은 현금 사용이 예상되면 ATM 출금 계획(횟수와 금액)을 세워 충전·인출 전략을 혼합하세요.

어떤 여행자에게 어느 수수료가 더 중요한가?

1) 카드 결제가 대부분인 여행자

우선 확인 항목: 환전 수수료, 재환전 정책. 카드 결제가 많아 현금 사용이 적다면 출국 전 환전 시 적용 환율과 귀국 후 잔액 처리 방식이 비용에 큰 영향을 줍니다.

2) 시장·교통·소규모 상점 자주 이용하는 여행자

우선 확인 항목: 해외 ATM 출금 수수료(건당 수수료)와 현지 ATM 기기 수수료. 소액을 여러 번 뽑으면 건당 수수료가 누적되므로, 한 번에 큰 금액을 뽑아 쓰는 편이 유리할 수 있습니다.

3) 일본·동남아처럼 카드와 현금이 혼재된 지역으로 가는 여행자

전략: 결제는 카드로 처리하고, 현금은 소액만 현지에서 인출하는 방식이 무난합니다.** 지역별 카드 사용 환경과 현지 ATM 운영 상황이 달라 출국 전 카드사 FAQ와 지역별 팁을 확인하세요. (참고: https://www.shinhancard.com/pconts/html/card/travel/travel_check.html)

트래블카드 선택 체크리스트 (실전용)

- 환전 수수료 면제 여부와 우대 조건

- 해외 ATM 인출 수수료 면제 여부(건당 수수료 포함)

- 국제브랜드 수수료 포함 여부

- 현지 ATM 기기 수수료 발생 가능성

- 남은 외화 재환전 가능 여부와 환율 기준

- 월/1회 인출 한도와 지원 통화 목록

이 체크리스트는 카드사 상품설명서와 해외 이용 안내를 함께 확인해 채워가는 것이 안전합니다. 예: https://m.wooricard.com/dcmw/kupload/handler/raonkhandler.jsp?k00=a2MMYzianzwExorC2swMQwxC2sxMgxiNzU0ODUzODQ3MDBkYWVlN2RlZGY0Zjc3NTVlNzllZgtrMDUMMAtrMjYML2RhdGEvdXBsb2FkL3VwbG9hZGZpbGVzL3VwbG9hZC9jYXJkQ2xhdXNlLzIwMjQvMTIvMzEvYTA0ZTdkNjQtMTNmMC00ZjBkLThiN2UtNjgzOGY2YjkwODYzLnBkZgtrMzEMMi4g7IOB7ZKI7JWI64K07J6lX%2By5tOuTnOydmOygleyEnSDqt7jrnpHruJTro6ggMXN0Ky5wZGYLazIxDA%3D%3D

실전 체크와 주의사항

- 해외 ATM 화면에서 DCC(원화결제) 옵션이 나오면 반드시 현지 통화로 인출하세요. DCC는 원화로 자동 결제하면서 불리한 환율이 적용될 수 있습니다.

- 카드사 수수료 면제 안내는 전월 실적이나 가입형태(체크/신용)에 따라 달라질 수 있습니다. 출국 직전 상품설명서를 다시 확인하세요.

- 현지 ATM의 기기 수수료는 출금 직전에 화면에 표시됩니다. 표기된 수수료는 현지 은행이 부과하는 추가 비용일 수 있습니다.

자주 묻는 질문

자주 묻는 질문

💬 Q1. 트래블카드는 환전 수수료가 항상 0원인가요? - 답: 아닙니다. 카드사가 환전 수수료나 우대를 제공해도 환율 적용 시점과 재환전 과정에서 손실이 발생할 수 있습니다. 재환전 정책은 카드사 안내에서 확인하세요. (참고: https://m.wooricard.com/dcmw/kupload/handler/raonkhandler.jsp?k00=a2MMYzianzwExorC2swMQwxC2sxMgxiNzU0ODUzODQ3MDBkYWVlN2RlZGY0Zjc3NTVlNzllZgtrMDUMMAtrMjYML2RhdGEvdXBsb2FkL3VwbG9hZGZpbGVzL3VwbG9hZC9jYXJkQ2xhdXNlLzIwMjQvMTIvMzEvYTA0ZTdkNjQtMTNmMC00ZjBkLThiN2UtNjgzOGY2YjkwODYzLnBkZgtrMzEMMi4g7IOB7ZKI7JWI64K07J6lX%2By5tOuTnOydmOygleyEnSDqt7jrnpHruJTro6ggMXN0Ky5wZGYLazIxDA%3D%3D)

💬 Q2. 해외 ATM 출금 수수료가 면제면 완전히 무료인가요? - 답: 항상 그렇지 않습니다. 카드사 수수료가 면제되어도 현지 ATM 운영사가 별도 기기 수수료를 부과할 수 있습니다. 화면에 표시되는 수수료를 확인하세요.

💬 Q3. 남은 외화는 어떻게 처리하는 게 가장 유리한가요? - 답: 상황에 따라 다릅니다. 사용 가능성이 거의 없다면 소액만 충전하거나, 귀국 후 재환전 시의 환율과 수수료를 확인해 손실을 최소화하세요. 짧은 여행은 최소 충전, 장기 여행은 ATM 출금 분배 전략이 도움이 됩니다.

💬 Q4. 신한·KB·우리 카드 중 어느 카드가 낫나요? - 답: 카드별 장단점과 혜택 조건(면제 대상, 전월 실적 등)이 다르므로 공식 상품설명서와 해외서비스 안내를 직접 확인한 뒤 본인의 사용 패턴(결제 위주 vs 현금 위주)에 맞춰 선택하세요. 참고자료: https://www.shinhancard.com/pconts/html/card/travel/travel_check.html

마무리 — 체크리스트로 다시 점검하기

여행 예산을 실제로 아끼려면 다음 항목을 출국 전 최종 점검하세요.

- 충전(환전) 시 적용 환율과 우대조건을 확인했는가?

- 해외 ATM 인출 시 카드사 수수료·국제브랜드 수수료·현지 ATM 기기 수수료를 모두 확인했는가?

- 남은 잔액의 재환전 방식을 미리 알고 있으며, 재환전 시 환율 적용 기준을 확인했는가?

이 세 가지 항목을 함께 확인하면 트래블카드 이용으로 인한 예상치 못한 손실을 줄일 수 있습니다. 개인별 사용 패턴에 따라 우선순위가 달라지므로, 본문의 체크리스트를 바탕으로 본인 상황에 맞게 판단하세요.

참고자료

- 신한카드 SOL트래블 체크: https://www.shinhancard.com/pconts/html/card/travel/travel_check.html

- 신한카드 SOL트래블 체크 상세 신청 페이지: https://www.shinhancard.com/pconts/html/card/apply/check/1225714_2206.html

- KB국민카드 트래블러스 체크카드 안내: https://card.kbcard.com/CRD/DVIEW/HCAMCXPRICAC0076?cooperationcode=09562&mainCC=a

- KB국민카드 트래블러스 체크카드 이벤트/안내: https://m.kbcard.com/BON/DVIEW/MBBMCXHIABNC0026?evntSerno=285828

- 우리카드 해외 ATM 이용안내: https://m.wooricard.com/dcmw/yh1/ugd/ugd02/frguseadv/M1UGD202S46.do

- 우리카드 해외 이용 안내/상품설명서: https://m.wooricard.com/dcmw/kupload/handler/raonkhandler.jsp?k00=a2MMYzianzwExorC2swMQwxC2sxMgxiNzU0ODUzODQ3MDBkYWVlN2RlZGY0Zjc3NTVlNzllZgtrMDUMMAtrMjYML2RhdGEvdXBsb2FkL3VwbG9hZGZpbGVzL3VwbG9hZC9jYXJkQ2xhdXNlLzIwMjQvMTIvMzEvYTA0ZTdkNjQtMTNmMC00ZjBkLThiN2UtNjgzOGY2YjkwODYzLnBkZgtrMzEMMi4g7IOB7ZKI7JWI64K07J6lX%2By5tOuTnOydmOygleyEnSDqt7jrnpHruJTro6ggMXN0Ky5wZGYLazIxDA%3D%3D

- 신한카드 신용카드 설명서(PDF): https://www.shinhancard.com/pconts/download/cardmemberterms/T20230530527853.pdf

※ 이 글은 일반적인 정보 제공을 위한 참고용 콘텐츠입니다. 금융상품 관련 세부 조건은 카드사별로 달라질 수 있으므로, 실제 이용 전 해당 카드사의 공식 안내 및 상품설명서를 반드시 확인하시기 바랍니다.

0 댓글